1)Indagación a fondo de lo que está detrás de bastidores de los acontecimientos.

2)Una visión "a la vuelta de la próxima esquina"

3)Impacto de pensadores innovadores.

José Rafael

Revenga Marzo 27, 2016 jrrevenga@gmail.com @revengajr

“Nuestras

relaciones son como un puente en tiempos de guerra. No voy a hablar de quien lo

destruyo; creo que ustedes lo destruyeron. Ahora la guerra ha terminado y

estamos reconstruyendo el puente, ladrillo tras ladrillo, a lo largo de los 167

kilómetros desde Key West hasta la playa De Varadero. No es un puente que se

pueda reconstruir fácilmente, tan rápido como fue destruido. Llevara mucho

tiempo. Pero si cada uno reconstruye su parte del puente, podremos darnos la

mano sin que haya vencedores ni vencidos”.

Casi 40 años más

tarde después de dicha declaración de Raúl Castro a los senadores George

McGovern y James Abourezk (08.04.1977), el último tramo del “puente”,

representado por el aterrizaje del US Air Force One a las 3:51 de la tarde del 20.03.2016,

finalmente unió las dos orillas, cercanas geográficamente pero en polos

opuestos de la contienda política por más de cinco décadas.

Las

negociaciones para concluir la etapa final de la arquitectura y de la ingeniería

se llevaron a cabo por medio de la

diplomacia indirecta y detrás de bastidores, por “back channels”. Un libro reciente revela con abundante información

las peripecias de una trama de relaciones que a lo largo de dos años fueron despejando

la atmosfera cargada de incertidumbre inicial para culminar en la megasorpesa política

de la conversación telefónica entre Barack Obama y Raúl Castro el

17.12.2014.

La amplia obra, Back Channel to Cuba: The Hidden History of

Negotiations between Washington and Havana de William M.LeoGrande and Peter

Kornbluth aparece, en una segunda edición actualizada, en la víspera del viaje

del Secretario de Estado John Kerry a La Habana el 13.08.2015.

El libro no se

limita a los acontecimientos más recientes, de indudable relevancia, sino

explora en detalle múltiples aperturas de dialogo, formales e invisibles, casi

totalmente desconocidas, llevadas a cabo

por parte de ambos lados a partir de 1963. Los autores se nutren de centenares

de documentos previamente clasificados como secretos y el resultado de docenas

de entrevistas a los intermediarios, negociadores y principales protagonistas

incluyendo a Fidel Castro.

La traducción al castellano de la segunda edición en

ingles fue facilitada en el 2015 por el prestigioso Fondo de Cultura Económica

con el título “Diplomacia encubierta con

Cuba. Historia de las negociaciones secretas entre Washington y Cuba” con

un prologo del Profesor Jorge I. Domínguez y un epilogo –“Cortando las cadenas

del pasado”- de actualización.

La intervención del Papa Francisco ha sido relatada y

especulada profusamente. El libro en cuestión presenta muchos detalles

adicionales al describir las enrevesadas conversaciones y las dificultades

surgidas a raíz del canje de prisioneros.

A continuación un párrafo del texto original pues no

dispongo de la traducción al castellano:

“By late October, the pope had invited the negotiators to

Rome. "It was less a matter of breaking some substantive logjam but more

the confidence of having an external party we could rely on," saysa senior US official ”.

“It was at the

Vatican that the two sides hammered out their final agreement on the prisoner

exchange and restoring diplomatic relations. Rhodes and Zuniga also noted

Obama's intention to ease regulations on travel and trade, and to allow US

telecom companies to help Cuban state enterprises expand internet access. They

acknowledged these initiatives were aimed at fostering greater openness in

Cuba, though they delivered this message respectfully. Cuban officials said

that while theyhad no intentionof changing their political system to

suit the United States, they had reviewed the Americans' list of prisoners

jailed for political activities andwould release 53of them as a goodwill gesture.The pope agreedto act as guarantor of the final

accord”.

Para

el discurso del Presidente Obama en La Habana el martes 22.03 [ver aquí] Para las intervenciones de los dos presidentes en la rueda de prensa del 21.03 [ver aquí]

Para la

cobertura oficial del acontecimiento por parte de los medios oficiales de Cuba

ver: Granma.cu y juventudrebelde.cu

A continuación

algunas de las revelaciones confidenciales contenido en el libro que muestran

lo precario del proceso de negociación y su propensión a atascarse en temas de

alto significado pero secundarios en relación al clima de relaciones y a la

eliminación del embargo como lo es el canje de prisioneros.

Previo a las

conversaciones de altísima sensibilidad entre dos jóvenes funcionarios de la

Casa Blanca quienes se reunieron en Ottawa y Toronto varias veces con representantes del

Presidente Raúl Castro, la Secretaria de Estado, Hillary Clinton, condujo un

dialogo secreto con su contraparte en Cuba por medio de funcionarios de altos

niveles quienes se concentraron en el canje de cinco prisioneros cubanos por un

estadounidense retenido en Cuba.

Más tarde en el

proceso el Presidente Obama se reunió secretamente con el Cardenal Jaime Ortega de Cuba quien le hizo entrega de una carta personal del

Papa Francisco quien se ofrecía asistir al proceso negociatorio.

Hace dos años el

Senador Patrick Leahy, entre otras personalidades, convencieron al Cardenal

O’Malley de Boston y al Cardenal McCarrick de Washington de informar al Papa en torno a la

conveniencia de ayudar a Obama en su giro político en relación a la

normalización de relaciones con Cuba.

En el encuentro

tenido a lugar en el Vaticano en marzo del 2014 entre Francisco y Obama el tema

central fue el papel como interlocutor que podría jugar el Vaticano.

La captura, el viernes

18.03 en un suburbio de Bruselas, de Salah Abdeslam, el terrorista más buscado en los momentos

actuales por la masacre del 13.11.2015 en Paris, después de cuatro meses de

infructuosas pesquisas, incendió de nuevo los justificados temores en torno a

la vida en común que llevan los yihadistas en medio de los principales centros

urbanos europeos.

A raíz del

acontecimiento, el Ministro del Interior de Francia, Bernard Cazenueve, declaró:

“Este no es el

final de un combate implacable que llevamos a cabo contra el terrorismo. Necesitamos

mantener nuestra vigilancia para permanecer por delante de la amenaza”. Sin embargo, el

arresto del terrorista en la mira genera varias interrogantes preocupantes: ¿Cómo el único terrorista

sobreviviente de las 10 personas directamente involucradas en el triple asalto

en París ha podido permanecer incólume en su barrio de residencia? Además,

Abdeslam se ve atrapado accidentalmente en un operativo de las fuerzas de intervención

belgas cuyo objetivo era un apartamento no relacionado con él. Fuentes

autorizadas lo situaban en Turquía, Siria, Holanda, y la propia Francia. En

verdad, al escapar de Paris el 14.11, se dirigió a Bruselas en donde se hospedó

en su ambiente familiar.

Para consultar el

cronograma y los detalles de la operación, algo rocambolesca, ver aquí el reportaje de lemonde.fr

Queda claro que la ecuación

en movimiento incluye, por una parte, una amenaza sigilosa, unos operativos

preparados durante meses y, por otra parte, un aprendizaje constante por parte

de las fuerzas de seguridad las cuales a pesar de la dedicación y recursos

activados no logran disminuir significativamente el riesgo de la llevada a cabo

de las macabras actuaciones.

El Director de Inteligencia Nacional, EE.UU.

El pasado martes 09.02, James D. Clapper, nada menos que

director supremo de todas las agencias de inteligencia de los EE.UU. (Director

of National Intelligence), compareció ante el Comité de Asuntos Militares del

Senado. Estuvo acompañado por sus

colaboradores provenientes de las diferentes organizaciones profesionales del

ramo: CIA, FBI, NSA y DIA.

Su exposición constituye la pieza central de la evaluación de las “amenazas a escala mundial” tal como son percibidas por la “Comunidad de Inteligencia”. Esa misma tarde Clapper se hizo también presente en el Comité de Inteligencia del Senado. El jueves 25.02 acudió igualmente a una cita con el House Permanent Select Committee on Intelligence en torno al mismo tema.

Su testimonio fue excepcional en la claridad con la cual alertó sobre los inminentes riesgos globales que pesan potencialmente sobre todos. Resumo algunos entre los más cruciales en una traducción personal:

“…la inestabilidad impredecible se ha convertido en la “nueva normal”, y esta tendencia continuara en el futuro predecible. Los extremistas violentos están operacionalmente activos en unos 40 países. Siete países están experimentando un colapso de la autoridad del gobierno central, otros 14 enfrentan amenazas al régimen o una inestabilidad violenta o ambas. Otras 59 naciones enfrentan un riesgo significativo de inestabilidad durante el 2016. El nivel record de emigrantes, más de un millón llegando a Europa, muy probablemente aumentará a lo largo del 2016. La migración y el desplazamiento presionarán a países en Europa, Asia, África y las Américas. Hoy en día hay unas 60 millones de personas consideradas como globalmente desplazadas”.

…

“En la actualidad hay mas grupos, miembros y refugios extremistas violentos Suníes que en cualquier momento de la historia. El número de combatientes extranjeros quienes viajan a las zonas de conflicto en Siria e Irak durante los últimos anos no tiene precedentes. Por lo menos 38.000 combatientes extranjeros –incluyendo 6.900 de países occidentales- han viajado a Siria desde por lo menos 120 países desde el inicio del conflicto en el 2012”.

La preocupación justificada por la capacidad terrorista de ISIS no solo en Europa, recordemos Paris, Berlín y Bruselas sino en los EE.UU., recordemos San Bernardino, es una de las principales máximas expuestas por Clapper.

Las acciones por prevenir serian ejecutadas por ciudadanos estadounidenses entrenados operacionalmente por ISIS en Siria e Irak los cuales regresan a su patria como combatientes encubiertos.

Se presume que un ataque en territorio USA de proporciones limitadas pero de gran proyección mediática, perpetrado por agentes de ISIS tiene una alta prioridad:

“ISIL’s leaders are determined seek to strike the US homeland—beyond inspiring homegrown violent extremist attacks.”

ISIS se ha convertido en la mayor red de terrorismo a nivel mundial. Sus ocho sucursales nacionales superan en cuanto a radio de acción a los activos de Al-Qaeda limitados principalmente a Yemen (AQAP), Somalia y Siria (Frente al-Nusrah) El nuevo teatro de operaciones nacional de ISIS es Libia

El movimiento extremista se ha aprovechado de las rivalidades mortíferas entre centenares de milicias pertenecientes a múltiples tribus las cuales no ha sido posible controlar a pesar del acuerdo de un Gobierno Nacional firmado en diciembre pasado por las polarizadas fuerzas políticas centradas en Trípoli en el oeste y Tobruk en el este.

Considero que esta es una amenaza más letal para Europa que las propias operaciones y control de territorio por parte de ISIS en Siria e Irak.

Entre otras razones, significa lograr el control del Mediterráneo medio y servir de trampolín para invadir con miles de refugiados y yihadistas camuflados a Italia vía la isla de Sicilia. También peligran Túnez, Argelia y Marruecos y Egipto los cuales forman parte integral del llamado “Estado Islámico”.

La ruta de invasión utilizada por los refugiados provenientes de Siria e Irak tiene que atravesar el mar Egeo para tocar tierra firme europea en Grecia y continuar su penetración vía Macedonia y Serbia para eventualmente llegar a Austria, Alemania, Francia, Gran Bretaña y las naciones escandinavas.

Ahora, al ISIS controlar cerca de 250 kilómetros de la zona costera central alrededor de la ciudad-puerto de Sirte se ha hecho dueño de una región estratégica al norte del continente africano a solo centenares de kilómetros de Italia.

Mientras la opinión pública mundial y los principales jefes de gobierno se concentraban sobre los crímenes contra la humanidad ocurridos en Siria e Irak, ISIS expandía sigilosamente sus fuerzas en Libia a partir del 2014.

En la actualidad se estima que ISIS cuenta con 6.500 combatientes en Libia y la cifra sigue en aumento gracias a la permanente incorporación de reclutas provenientes de Senegal y otros países de África Central.

La capacidad operativa quedó demostrada hace tres meses en un ataque temerario contra los depósitos de combustible del puerto petrolero de Sidra cercano al fortín establecido en Sirte.

Indudablemente uno de los vectores de la estrategia de ISIS en Libia es ampliar el control territorial para acceder a los yacimientos y a las infraestructuras de producción de un total de 50 millardos de barriles de crudo en reserva. Antes del derrocamiento de Gadafi, ocurrido en el 2011, el nivel de producción de petróleo libio se acercaba a 1.500.000 b/d. Se estima que Libia ha perdido unos $70 millardos de ingresos petroleros a partir del 2013.

A mediados de febrero pasado aviones caza-bombarderos estadounidenses atacaron un campo de entrenamiento en territorio libio (Sabratha, cerca de la frontera con Túnez) causando más de 36 bajas entre ellas reclutas llegados de Chad, Senegal, Nigeria y Sudan. O sea, Libia se está convirtiendo en la plataforma privilegiada del Estado Islámico no solo para invadir el sur de Europa sino para agitar toda la franja regional este-oeste en el centro y norte de África.

En la misma comparecencia frente al Comité del

Senado en la cual intervino Clapper, el Teniente General Vincent R. Stuart,

Director, Defense Intelligence Agency, presento su informe oficial [Ver] una de cuyas consideraciones incluyo -en

su lenguaje original- a continuación:

“In North Africa, years of civil conflict

over political control of Libya and an expanding extremist presence in the

country are the most pressing security concerns. UN sponsored negotiations to

end the political impasse in Libya are slowly progressing, though obstacles to

establishing a unified and functioning government will persist. ISIL has taken

advantage of this permissive environment to establish a stronghold in the

coastal Libyan city of Surt. Libya’s instability has enabled the flow of

illicit activity across the country’s porous borders and increased concerns

over a heightened terrorist threat across North Africa and the Sahel region.

The Libyan conflict and terrorist safe haven will persist until an inclusive

unity government is established and secured by a loyal and capable military,

which is unlikely in the foreseeable future”.

El Presidente de Egipto: "Cuanto más tardemos

en hacer algo, mayores serán los riesgos en Libia”

El país más directa e inmediatamente afectado por la toma de Libia al

caer en manos del ISIS es Egipto. El miércoles 16.03 el Presidente egipcio Abd

al-Fattah Al-Sisi concede una entrevista a Mario Calabresi, director de la

influyente plataforma mediática larepubblica.

La mitad de la conversación versa sobre Libia, ISIS y las amenazas del

terrorismo sobre una nación que se ve rodeada por estrepitosos casos de fragmentación

y guerra civil conducentes a situaciones caóticas en Siria, Irak y Libia.

“Los europeos ven Libia y actúan como si la única

amenaza fuera el Daesh [acrónimo

árabe del Estado Islámico]. No es así no es el único peligro, y sería un grave

error centrar toda nuestra atención en ellos. Debemos comprender que la amenaza

es la ideología extremista que exige que sus seguidores maten a los que no

forman parte del grupo y que existen siglas distintas con esa misma ideología.

No hay que olvidarse de grupos afiliados a Al Qaeda como Ansar al Islam y el

somalí Shabab, para no hablar de Boko Haram en África".

“Si se destruyen

las instituciones, se requiere mucho tiempo y un esfuerzo considerable para

reconstruirlas. De ahí nuestro gran miedo a propósito de Libia: cuanto más

tardemos en hacer algo, mayores serán los riesgos. Debemos actuar con rapidez y

defender la estabilidad de todos los países que aún no se han sumido en el

caos, porque será necesaria una estrategia de conjunto que no solo se ocupe de

Libia sino que también aborde los problemas de la región en general, que pueden

acabar siendo también amenazas para la seguridad de Europa. Pensemos en lo que

ha ocurrido con los refugiados que huyen de Siria. ¿Qué sucedería si, por

ejemplo, Europa tuviera que afrontaruna

oleada de refugiados dos o tres veces mayor que la actual? Por eso digo

que no podemos ocuparnos solo sobre el problema militar en Libia”.

Los riesgos globales vistos por la Federación Rusa

En otra perspectiva, la cual, sin embargo, señala la seriedad con la cual los superpoderes toman en cuenta la seguridad nacional, es útil considerar el texto oficial de la Federación Rusa firmado por el Presidente Putin en mayo del 2009 titulado “La Estrategia de la Seguridad Nacional hasta el 2020”.

[Ver traducción oficial integral al inglés]

El 31.12.2015 el Presidente Vladimir Putin formalizó con su firma "La Estrategia de Seguridad Nacional" la cual enumera y describe las principales amenazas enfrentadas por Rusia. Sustituye al documento anterior. El documento resalta una de las principales amenazas.

“El incremento del potencial militar de la

OTAN y adjudicándole funciones globales

implementadas en desafío de las normas del derecho internacional, promoviendo

actividades militares de los países del bloque, nueva expansión de la alianza,

la cercanía de su infraestructura a las fronteras rusas crean una amenaza a la

seguridad nacional".

[Ver aquí el resumen producido por el CSIS de Washington]

José Rafael Revenga Marzo 13, 2016 La reunión de los principales productores

de OPEP y no-OPEP programada para el domingo 20.03 en Moscú -si es que tiene

lugar- sería un punto de inflexión crucial para los precios del crudo. ¿Cómo retomar el control del mercado

global? ¿Son suficientes las palabras?

·La estrategia es acordar en principio

la congelación de las cotas nacionales de producción para evaluar los efectos

sobre los precios en junio tanto en la reunión normal de la OPEP como en otra

reunión especial

·El ministro de energía de Rusia,

Alexander Novak, informa el martes 01.03: “73% de los productores están

tentativamente de acuerdo en congelar los niveles de producción”

·Novak advierte: “por lo menos se

necesitará un año para reducir la sobre-oferta”

·Los precios de petróleo han aumentado

en $10/b en solo tres semanas a partir de mediados de febrero. En total, el WTI

crece en 20,2%

·La realidad del desplome de los

precios es tan dramática para inversionistas y productores que todos buscan

creer en la fantasía de un acuerdo aunque este no tenga sustancia

·La percepción de un posible acuerdo

de reducción triunfa sobre las realidades actuales

·La puja de los traders por una recuperación termina por hacerla realidad

·El desenlace real y la percepción del

mismo a raíz de una segunda reunión entre productores OPEP y Rusia es crucial

para la evolución de los precios hasta el fin del 2016

·El

anuncio de la segunda reunión, anunciada por Nigeria y confirmada por el vice-ministro de petróleo iraquí,

contribuye a sostener el nivel actual de los precios

·Moodys proyecta un WTI de $33/b para

el 2016; $38/b para el 2017 y $43 para el 2018. La cesta venezolana

correspondiente sería inferior en unos $8/b

·Price Future Group: “Todo el mundo

está de rodillas en este momento. Nadie puede seguir financiando este juego”. [Ver]

·Goldman Sachs: “El riesgo que la saturación

del almacenaje de crudo en los EE.UU empuje marcadamente los precios hacia

abajo permanece alto”

·La Agencia Internacional de Energía

comento el viernes 11.03: “los precios se han recuperado significativamente en

las últimas semanas…hay señales que los precios quizás encontraron piso”

Hace una semana (04.03) el precio del marcador petrolero WTI

volvía a ascender en 3,47% para alcanzar la cota de $35,77/b debido a un

proceso de levitación alimentado por expectativas del posible movimiento futuro

del mercado contrapuesto a la modificación de un vector real responsable del

equilibrio siempre precario del binomio oferta/demanda.

Efectivamente el “acuerdo” generado en la reunión del

martes 16.02 en Doha entre los ministros de petróleo de Rusia, Arabia Saudí,

Qatar y Venezuela ha servido de andamiaje virtual para sustentar una modesta,

pero en todo caso bienvenida, recuperación de los precios.

Lo paradójico del asunto es que al cierre del día del

encuentro hace tres semanas el nivel de precio WTI cae en un 2% para situarse

en $29,14/b.

No obstante, ya al cierre del lunes 04.03 el contrato

referencial para el WTI en el New York Mercantile Exchange alcanzaba los

$37,59/b

una marca casi $2/b superior a la actividad de apertura del mismo día en el

centro bursátil.

O

sea, como explicar una baja inmediata que después se torna en un ascenso

prolongado de más de tres semanas.

El jueves 10.03 las ilusiones en torno a un acuerdo

OPEP, ROPEP (Rusia mas OPEP) y no-OPEP empiezan a desvanecer. De inmediato los

precios caen debido a las dudas de si el encuentro finalmente tendrá lugar a fin de

congelar las cotas de producción y asi regular el suministro y forzar un

rebalanceo del nivel de precios.

En consecuencia, la cotización para los contratos de

abril del crudo WTI pierde 0,76/b para ubicarse en $37,53/b y el marcador Brent

en las transacciones en el ICE Futures de Londres pierde 2,6% de su valor para

cerrar en $40,01/b.

El disparador para la volatilidad bajista de los

precios ha sido un informe de Reuters el cual señala que “es poco probable que

el evento ocurra”. Entre otras causas, se especula que Irán se niega a

concurrir.

Un calificado analista lo expresa así:

“Las naciones miembros dispuestas a promover este plan

se dan cuenta que si Irán no participa entonces el resultado esperado no llegará

a realizarse y cada miembro participante tendría que enfrentar una perdida”.

En palabras simples, cada barril dejado de vender por

las naciones de OPEP seria un barril entregado a Irán para su venta.

Una volatilidad fuera

de control

Lejos de estabilizar el mercado e impedir que los

precios se desplomaran, la decisión colectiva tomada en Doha contribuye a generar

una volatilidad en alza difícil de explicar. Me imagino que la cota del precio

cae al mercado darse cuenta que la congelación acordada lo que propone es

estabilizar el nivel de producción en su máximo nivel actual y no vislumbra en

absoluto reducción alguna del output en cuestión.

Además, el acuerdo solo incluye a tres de los doce

productores de OPEP y a uno de los otros ocho principales productores no-OPEP. Adicionalmente,

el acuerdo está condicionado a entrar en vigencia solo si los otros productores

eventualmente se adhieren a él.

Lo curioso es constatar que después de la caída

inicial el nivel de precios se ha situado, día a día, por encima del piso de

$30/b evitando así la amenaza de un deshielo en dirección de la cota de $20/b. La situación actual es

promisora de un cierto rango de estabilidad

lo cual tiende a neutralizar lo que el ministro saudí Ali-al-Naimi califica como “rotaciones

significativas”.

Una hipótesis interpretativa argumenta que el desplome

del piso era tan inminente que todos los actores involucrados, en especial la

industria de servicios petroleros, las plataformas financieras profesionales, los fondos de inversión y los centros

bursátiles, están dispuestos a aferrarse de cualquier rayo de sol por más

efímero y limitado que fuera con tal de escapar de los calamitosos nubarrones.

El martes 09 la AIE (EE.UU.) informó que durante la semana

previa los inventarios de crudo en los EE.UU. habían aumentado solo en 3,9MMb

en comparación con la semana previa la cual registró un incremento de 10,4MMb

lo cual incidió en un alza de precios la semana del 07.03.

El mejor de los mundos

posibles

Todo este ilusionismo auto-inducido, pero no menos con

efectos reales por eso, tiene lugar mientras Irán ya bombea 400.000 b/d

adicionales al mercado internacional e Irak anuncia un nuevo record de

producción con un promedio de 4,7 MMb/d.

En fin de cuentas, un

calificado analista resume la perspectiva actual: “…[el acuerdo] es un paso

en la dirección correcta y si otros productores llegaran a sumarse, entonces,

en el peor de los casos, contribuirá a prevenir que los precios vuelvan a caer

estrepitosamente”.

En verdad, existe un

factor real que opera en reducir

en cierta medida la sobreabundancia de crudo: la producción de los

EE.UU. esta prevista en caer un promedio de 600.000b/d al paralizar el mayor

numero de taladros activos en los últimos seis años.

La reunión

programada para el 20.03, bien sea en Doha, Moscú o Viena [inicialmente esta programada en

Moscú], como secuela del encuentro en Doha será determinante en mantener la

burbuja de las expectativas optimistas o en desinflarlas.

El

encuentro en Quito el 11.03 de representantes de la industria de Venezuela,

Colombia, Ecuador y México es otro paso más para lograr un atmosfera de

consenso para la búsqueda de un nivel de estabilización superior cercano a los

$40/b. Pero pudiera ser más bien expresión de la difícil situación fiscal que

afecta a dichos países.

Todo depende de la firmeza en la ejecución de los

compromisos adquiridos los cuales pudieran servir de antesala a una reducción

inicial de la producción. Por lo menos, hay un proceso en marcha a pesar que un

desenlace positivo no puede ser garantizado. Específicamente, Arabia Saudí

desconfía públicamente de la intención de Rusia.

O sea, el mejor de los mundos posibles

por lograr parecería ser el mantenimiento de una cota entre $35 y $40/b. Si un

amplio plan de reducción, orientado a empujar los precios del crudo a un nivel

de los $70/b, llegara a implementarse, tendríamos la siguiente dinámica: al

superar la cota de los $50/b de inmediato se activarían los taladros de los frackers con su breve ciclo de inversión

lo cual resultaría en un deslizamiento progresivo que eliminaría

los incrementos logrados y empujaría la búsqueda del equilibrio estable a niveles

aun inferiores a los $20/b al inicio de la tradicionalmente baja temporada de

consumo veraniega.

Los

factores fundamentales en acción

Un reciente informe de Goldman Sachs

avala la poderosa dinámica subyacente:

“El rally actual de los precios

simplemente no es sustentable en la circunstancia actual. El mercado energético

requiere precios más bajos para impedir que los productores estadounidenses de

shale no procedan a aumentar su producción. De lo contrario, un alza de los

precios se revelará como auto-destructiva como ocurrió en la primavera del

2015”.

En verdad, los precios del crudo parecen

regirse más por apuestas de los traders

en cuanto a la evolución quien nadie sabe comprender ni explicar en su

totalidad. Me sorprende constatar que la Unidad Analítica de uno de los

principales bancos mundiales recurra a un “desplazamiento del sentimiento”

–frase cuyo contenido escapa a la econometría convencional- por parte de los traders.

Me atrevo a formular una versión diluida

del síndrome de la profecía auto-realizable:

“Dado que olfateo que pudiera haber un

cambio incremental ya que otros parecen

estar convenciéndose de lo mismo, el trillado cambio [en este caso ascensional]

pudiera estar dándose lo cual incide en colorear mis apuestas para el cierre de

contratos a futuro por lo cual procedo a cancelar mis “short positions” establecidos cuando pensaba que los precios

continuaban su caída”.

Obviamente, la dinámica no solo tiene

textura psicológica sino que en la medida que crezca el número de apostadores y

el monto de las apuestas esto influye positivamente en el resultado real.

A

todas luces estamos bien lejos de una fijación de precios bien sea por el

mecanismo del cartel o del mercado clásico o de las apuestas en los juegos de

azar (por ejemplo, ruleta) en los cuales la interacción humana no está presente.

Considero que se tendría que recurrir a un cálculo matematizado de la

expectativa de valor (expected value)

como aproximación a lo que ocurre en la difícil de descifrar realidad de la intensa volatilidad.

Un

diagnostico autorizado

Una subsidiaria de la agencia

calificadora Fitch Group se acerca lo más posible a una predicción a corto

plazo de la evolución de los precios:

“Las próximas cuatro a seis semanas

marcaran el punto de inflexión a partir del cual los precios tanto del WTI como

del marcador Brent puedan sostenerse en un promedio de $40/b hasta fines del

2016”.

Mientras tanto el rating del crédito

soberano de diez naciones productoras de crudo esta bajo revisión conducente a

una reducción por parte de Moody’s. Independiente del subjetivismo presente en

todo análisis profesional de una realidad dinámica, dicho servicio de guía para

los inversionistas goza de una gran autoridad mundial y sus diagnósticos gozan

de gran influencia. Rusia, Kuwait, Arabia Saudí, Bahréin, Nigeria, los Emiratos

Árabes y Angola están en dicha lista. El rating de Venezuela fue rebajado de

“estable” a “negativo”.

Rusia no ha tomado la descalificación a

la ligera. Su Ministro de Finanzas, Anton Siluanov, ha notificado a la agencia

calificadora su compromiso de equilibrar el presupuesto fiscal para el 2016 y

de mantener a la agencia informada de día en día a través de un “contacto constante” de los

logros al respecto.

¿Negro

o rojo?

Las opiniones actuales en torno a la

dirección que sucederá al ocurrir el punto de inflexión expresan conjeturas

diametralmente opuestas lo cual consolida el marco de alta incertidumbre en el

cual se mueven las industrias relacionadas y los países productores.

Por una parte, el ministro de Energía de

los Emiratos Árabes, Suhail Mazrouei declara en Abu Dabi el lunes 07.03:

“Los precios actuales están obligando a

todos a congelar la producción. Es lo que creo que está ocurriendo mientras

hablo. No tiene sentido para nadie aumentar la producción con los precios actuales”.

Por otra, Art Berman, editor de Forbes considera que:

“Los precios deberían caer, posiblemente

fuertemente, en las próximas semanas dado que los factores fundamentales no

sustentan el nivel actual. Una vez se entienda la naturaleza vacía de una

congelación de la producción de la OPEP más Rusia los precios deberían recaer

al nivel de $30/b. Un retorno a la triste realidad de la sobre abundancia

combinada con una debilidad de la economía mundial pudiera empujar los precios

bien cerca de los $20/b”.

En cuanto a la sobre-producción es

preciso tener en cuenta quien es el principal responsable hasta el momento de

hoy: Sorpresivamente no se trata ni de Rusia ni de Arabia Saudí. Ambos

signatarios del acuerdo de Doha. En comparación con el nivel de producción de

enero del 2014 Rusia produjo 50.000b/d menos durante enero del 2016. A su vez,

el aumento de la producción Saudí fue de solo 110.000 b/d durante el mismo

periodo. Ninguna de las dos realidades explica la sobre-oferta superior a los

2MMb/d.

La explicación reside principalmente en

la contribución de los EE.UU. y Canadá equivalente a casi 2MMb/d y de manera

muy importante Irak con una variación positiva de 1,7MMb/d. Irán seguramente

terminara por añadir 1 MMb/d durante lo que queda del 2016. En total unos

4MMb/d adicionales inyectados en el mercado mundial en comparación con el

volumen total correspondiente a enero del 2014.

Hasta el momento de redactar la presente

nota no hay información integral en relación a la aceptación de dichos países

de la invitación a participar en una segunda reunión entre los principales

productores OPEP y no-OPEP.

Lo que pudiera resultar en un tremendo

colapso de los precios está tipificado en una reciente declaración del ministro

de petróleo de Kuwait:

“Iré con el motor a plena marcha si no hay acuerdo.

Venderé cada barril que pueda producir. Kuwait [en la actualidad MMb/d] no

reducirá su producción a menos que todos los productores principales,

incluyendo Irán, lo hagan”.

Esa declaración resultó en una caída en los precios

del 3% el martes 09.03 lo cual demuestra la poca solidez de la volatilidad

ascensional y trasladó el foco de atención a los gigantescos y crecientes

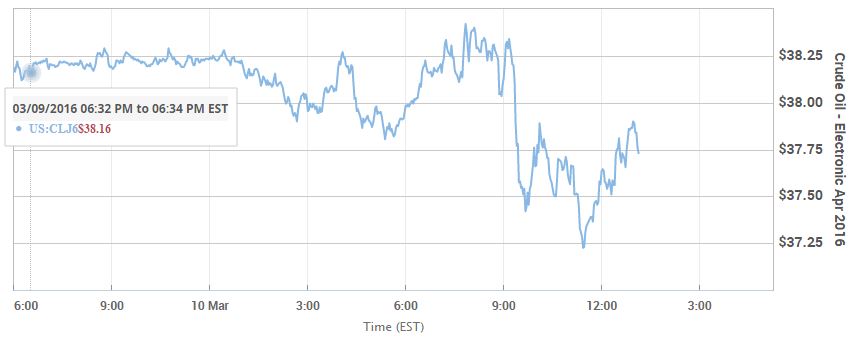

inventarios acumulándose en los EE.UU. En concreto, el WTI cayo $1,23/b hasta

$36,67 después de haber alcanzado $38,39/b su nivel más alto en los últimos

tres meses.

Riesgos subyacentes

Otro gigantesco riego que propulsaría la

caída de los precios (downside) es el

poco comentado crecimiento de los inventarios de crudo en los EE.UU. los cuales

han llegado a niveles tales que se prevé que en dos o tres meses los vendedores

no tendrán otro recurso para almacenarlos que lanzarlos a los mercados. El

volumen promedio almacenado en los

primeros dos meses del 2016 es superior en 162MMb al promedio del periodo

2010-2014 y 74MMb superior al promedio del 2015.

Indudablemente la producción de shale ha

caído durante el casi año y medio que Arabia Saudí decidió en noviembre del

2014 de continuar con el incremento de la producción para así obligar a los

precios a descender y forzar a los productores de alto costo a cerrar sus taladros.

El efecto deseado se ha dado pero más lentamente de lo esperado y ha motivado a

los frackers a reducir costos y hacer más productiva la tecnología de

explotación horizontal. Los últimos seis

meses han visto declinar la producción de los principales yacimientos de shale

–Bakken, Eagle Ford, Permian- en medio

millón de b/d.

La producción de crudo en el 2015 en los

EE.UU. promedio 9,4MMb/d y se prevé su descenso a 8,7MMb/d para el 2016 y a

8,2MMb/d en 2017. En diciembre 2015, el nivel más bajo desde noviembre 2014, el

promedio fue 9,3MMb/d lo cual significa una reducción de 166.000 b/d en

comparación con un año antes según la Administración de Información Energética

de los EE.UU. El pico de la producción fue alcanzado en abril 2015 con una cota

de 9,7MMb/d

Sin embargo, dicha disminución no ha

afectado de manera significativa el excedente de producción global actual el

cual supera los 3MMb/d.

¿Las

palabras pueden dominar a la realidad?

Como advierte Goldman Sachs:

“Solo un déficit físico real puede dar

lugar a una recuperación sustentable la cual puede ocurrir solo a fines de año

siempre que las variables surgidas en enero y febrero se mantengan”.

Hay indicios que los principales productores OPEP se encuentran conversando en torno a

cómo estabilizar el precio del petróleo alrededor de la cota de $50/b para

consolidar el ascenso observado en las últimas tres semanas siempre y cuando se

dé una rebaja de la producción. La meta es difícil de alcanzar pues representa

un aumento cercano a $15/b pero las últimas informaciones son alentadoras pues

muchos expertos, entre ellos el prestigioso Gary Ross, consideran que un

rebalanceo ya está en marcha:

“Los productores quieren el crudo a

$50/b, y esta cota se convertirá en la nueva ancla para los precios globales

del crudo”.

En todo caso, dicha ancla solo

comenzaría a operar en el 2017 pero en el 2016 pudiéramos observar una

aproximación significativa a esa cota.

Nota

Los marcadores de precios del crudo, expresados en dólares por barril, cierran la

semana del 07-11.03 así: