José Rafael Revenga Noviembre 30, 2014

jrrevenga@gmail.com

@revengajr

"Nos esperan tiempos difíciles, complicados en relación al mercado petrolero. Déjenme decirles, estamos preparados para los peores escenarios". (Ing. Eulogio Del Pino, presidente de PDVSA, (26.11.14)

[traducción personal de la información transmitida por Reuters]

LA REUNIÓN QUE MEJOR NO HUBIERA SIDO

Pocas decisiones, o ausencia de ellas, pueden marcar el rumbo de la economía global y la fortuna de países netamente consumidores o netamente exportadores -a menudo con intereses contrapuestos- de petróleo crudo como las acordadas en la reunión ordinaria de la OPEP el pasado jueves 27.11 en Viena.Los 12 miembros de la organización decidieron no decidir en relación a una rebaja del suministro del crudo al mercado mundial. El único punto aprobado fue volver a reunirse en Junio y, mientras tanto, monitorear la fluctuación de los precios.

No obstante, la decisión de no reducir las cuotas de producción nacionales, vigentes desde el 2008, muy probablemente hubiera resultado estéril dado que involucraría solo uno de cada tres barriles que entran en el libre juego de oferta/demanda a escala del tablero mundial.

Las primeras estimaciones propusieron un recorte de 1 millón b/d para equilibrar la oferta/demanda a nivel de $90 b/d. Días después, se empezó a manejar una magnitud más realista: 2 millones b/d lo cual alejo definitivamente la posibilidad de un acuerdo dado que implicaría, entre otras razones una reducción de más de 1 millón b/d por parte de Arabia Saudí, los Emiratos, Kuwait y Catar. Una medida inaceptable para las naciones afectadas.

Por último, no hay garantía que los propios miembros de la OPEP hubieran acatado lo que ellos mismos hubieran resuelto. En octubre pasado, el total producido por los miembros de OPEP superó en casi un millón de b/d el techo máximo prefijado de 30 millones de b/d. La indisciplina se ha mantenido a lo largo de los últimos cinco meses.

El martes 25.11 hubo una reunión informal entre ministros de Rusia, Arabia Saudí, Venezuela y México. El resultado: no hubo humo blanco en cuanto a un criterio de reducción del suministro para presentarla a la reunión formal convocada para el jueves 27.11. El canciller de Venezuela resumió el desenlace en la siguiente forma:

"Discutimos la situación en el mercado, compartimos nuestros puntos de vista, necesitamos mantenernos en contacto y acordamos reunirnos de nuevo en tres meses".El ministro de petróleo de Irán, Bijan Namdar Zanganeh, informó:

"Bajo ninguna circunstancia Irán procederá a disminuir su porcentaje del mercado global ni por un barril"

A distancia, parecería que el criterio imperante a escondidas es:

"Dejemos que los precios bajen, eventualmente ellos obligarán a los inversionistas en nuevas tecnologías a reducir, postergar o cancelar sus proyectos"

LA SORPRESA QUE NO HA DEBIDO SER TAL

La caída, mejor dicho el desplome, de los precios del crudo era un proceso anunciado pero los principales actores y tomadores de decisión hicieron caso omiso de numerosas señales anticipatorias de un profundo desequilibrio naciente.

The Economist difundió en agosto del 2013, 12 meses antes del inicio del tobogán de los precios, un amplio reportaje titulado The future of oil: Yesterday´s fuel (hacer clic). El escrito se centra sobre el alcance de la innovación en la tecnología de extracción que multiplica los yacimientos accesibles dotados de gigantescos depósitos de petróleo y gas. La importancia geopolítica reside en que casi en su totalidad yacen fuera del territorio de las naciones miembros de la OPEP.

El documento también describe otra realidad emergente: la demanda mundial está por alcanzar un "pico" dado su débil crecimiento previsto durante las próximas décadas y un impactante y continuo avance en la eficiencia energética.

Una primera decisión colectiva por parte OPEP hubiera podido ser proceder a eliminar el millón de b/d excedente de los canales de suministro con lo cual hubiera dado una señal a los mercados de su capacidad para imponer de nuevo la disciplina necesaria sin modificar formalmente su techo de producción. Los países más visiblemente indisciplinados son Libia e Irak. No son los únicos.

LA OPEP INFORMA

El más reciente Monthly Oil Market Report de la OPEP (12.11.14) (hacer clic) alerta que el valor de la "cesta OPEP" perdió $10,92 en el mes de octubre pasado en relación a la cifra correspondiente a la del septiembre previo. Eso se traduce en la evaporación de $330 millones diarios o sea unos $10.000 millones mensuales que afectan directamente las cuentas fiscales de los países afectados. Un descenso similar tuvo lugar entre los meses de octubre y noviembre.

Esa enorme erosión de los ingresos en divisas extranjeras representa solo la consecuencia de la caída durante esos tres meses. De no poder detener la caída de manera inmediata, y si esta prevalece durante algún tiempo, es fácil describir los profundos desajustes en la socio-economía de las naciones más vulnerables.

Es comprensible que en las redes sociales y en las plataformas comunicacionales de todo tipo se halla desatado un frenesí de especulaciones, conjeturas, y presiones en base a desinformaciones interesadas con el afán de incidir en el posicionamiento de los actores del complejísimo y variable mundo petrolero dentro y fuera de la OPEP.

LOS PRESAGIOS DE TODO TIPO

"Los precios pudieran venirse abajo a $60/b si OPEP no acuerda un corte significativo de su producción".Goldman Sachs predijó en Octubre que el marcador WTI podía caer hasta $70/b. Ahora el ente financiero afirma que puede caer aun más bajo.

Un mega-fondo de inversiones en "commodities" informa que el crudo puede llegar a valer hasta $60/b.

Otro vocero declara:

"Si no hay una reducción de la cuota, el mercado enjuiciaría la credibilidad de la organización y su influencia en los mercados globales".El ex-ministro de Petróleo de Catar, Abdullah Bin Hamad Al Attiyah, afirma:

"OPEP no puede equilibrar el mercado por sí sola. Esta vez, Rusia, Noruega y México deben sentarse en la mesa. OPEP puede proceder a un corte de la producción, pero que pasara si el suministro no-OPEP continúa creciendo?. ¿Entonces, cómo responderá el mercado?Un vocero de Barclays describió el clima imperante antes de la crucial reunión del jueves 27.11:

"Si la OPEP no recorta la producción para sostener los precios, ¿quién lo hará?”.A su vez, Goldman Sachs:

“La OPEP ya no actúa como el productor de referencia del mercado y la oferta de petróleo de esquisto de Estados Unidos está llamada a ocupar ese lugar".El ministro de Energía ruso, Aleksand Novak en Rossia 24:

"Las posibilidades de llegar a un acuerdo en la reunión son escasas. La situación es bastante difícil. Mucho dependerá de la posición de Arabia Saudí".

En cuanto a Irán, su volumen de exportación se ha visto reducido a la mitad debido a las sanciones vigentes aplicadas por el grupo de las seis naciones negociadoras de las restricciones a su capacidad de energía nuclear.

La reunión prevista para el lunes 24.11 no llega a una solución y es aplazada hasta julio del 2015. Durante ese periodo Irán se limitará a contar con solo 1,5 millones de b/d de exportación los cuales con los actuales precios deprimidos son claramente insuficientes para mantener el ritmo de gastos fiscales.

El caso Venezuela es más complejo debido a que el Canciller Ramírez ha expresado públicamente que OPEP debería contar con un precio de $100 b/d lo cual luce como una meta irreal en las circunstancias actuales.

Para lograrla se requeriría un recorte muy superior a los 2 millones de b/d por parte de los miembros de OPEP que tendría que ser asumido casi totalmente por los grandes exportadores del Golfo. La postura de Venezuela se explica, en primer lugar, por la necesidad de enfrentar durante los próximos tres años importantes cancelaciones de sus obligaciones financieras externas.

Rusia se encuentra profundamente afectada ya que el nivel actual de los precios del crudo representa una caída de unos $100 mil millones en sus ingresos externos. El ministro de Finanzas, Anton Siluanov, añadió en un foro celebrado en Moscú el lunes 24.11, que el impacto negativo de las sanciones internacionales impuestas debido a la política del presidente Putin en relación a Ucrania restan otros $40.000 millones en el ingreso anual de divisas.

ESCENARIO BASE SIN SORPRESAS PARA EL 2015

El "caso Venezuela": Estabilidad en un piso $20/b menor que el 2014

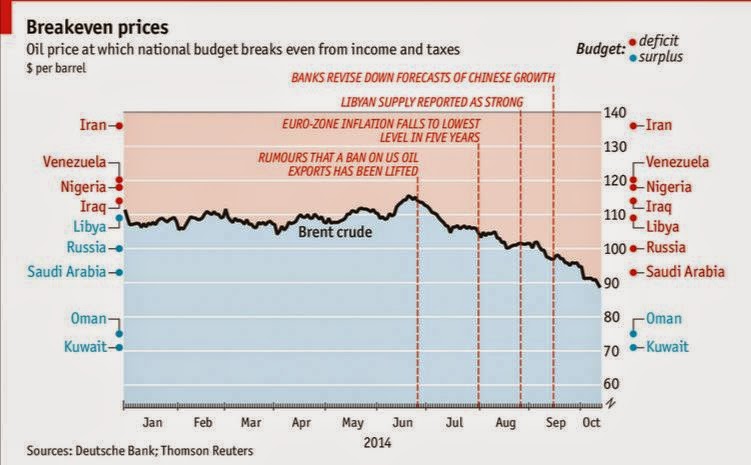

El precio del marcador Brent para el petróleo crudo debería girar alrededor de $80 como promedio para el 2015. Este nivel es marcadamente inferior al correspondiente promedio de octubre del 2014 el cual registro $87/b. O sea, se prevé la consolidación de una tendencia sostenida hacia la baja.

A su vez, el marcador WTI, más directamente relacionado con el precio de la cesta venezolana, debería promediar alrededor de $75/b durante el 2015 en comparación con el promedio anteriormente estimado de $80/b.

De realizarse ambos pronósticos, el promedio para el crudo venezolano en el 2015 no superaría el nivel de los $75/b.

Productores no-OPEP aumentan su producción

Estimaciones profesionales indican un aumento de la producción no-OPEP de 0,9 millones b/d para el 2015, un millón de b/d menos que el incremento durante el 2014. Esto colocaría la producción total de dichas naciones en un nivel de 57 millones b/d.

La producción total de crudo -no incluye condensados y líquidos- de los EE.UU. alcanzó 8,9 millones de b/d en octubre pasado. Para el 2015 se estima un promedio de 9,4 millones b/d. Esto representa un salto apreciable de 500.000 b/d.

Obviamente, la mayor parte de dicho volumen total se destina a cubrir el déficit de la demanda doméstica estadounidense. El incremento de la producción ha desplazado a unos 1.400.000 b/d de crudo importado cuyo volumen ha descendido de 8,9 millones b/d en el 2011 a 7,5 millones b/d durante agosto del 2014.

Además, los EE.UU. -como exportador- colocará algo más de 500.000 b/d de crudo en el mercado internacional durante el 2015.

Decrece el consumo

Los países europeos miembros de la OCDE, a igual que Japón y los EE.UU., no aumentarán su consumo de crudo durante el 2015. Más aun, se anticipa un decrecimiento marginal.

China recortó la semana antepasada, de manera inesperada y por primera vez desde julio 2012, la tasa de interés referencial para préstamos a un año, en un 0,4% para colocarla en 5,6%. La tasa para depósitos de un año disminuyó en 0,25%. La decisión representa una medida de estímulo para frenar la tendencia hacia un menor crecimiento económico, el más bajo desde 1990. La medida impactó favorablemente el mercado a futuro del petróleo pero solo de manera marginal. Para el 2015 China registra un aumento significativo del consumo equivalente a un promedio anual de 360.000 b/d.

A escala global, la Agencia de Información de la Energía estima un alza en la demanda de 1,1 millones b/d en comparación con 0,9 millones b/d en el 2014. En otras palabras, la tasa de crecimiento de la demanda permanece, de hecho, estática.

El consumo total mundial de petróleo crudo puede alcanzar los 92,38 millones de b/d en comparación con el correspondiente al 2014 de 91,9 millones b/d. Habría que añadir los NGLs (líquidos de gas natural) y los líquidos no-convencionales cuya demanda alcanzaría el promedio de 6,03 millones b/d durante el 2015 vs 5,83 millones b/d en el 2014.

CONSIDERACIÓN FINAL

Hay que encarar una nueva realidad la cual de manera acelerada trastocará las relaciones entre los principales protagonistas del tablero mundial del petróleo. Algunas naciones prevalecerán gracias a sus economías diversificadas, otras tendrán éxito como mono-dependientes del producto de exportación y otras afrontarán todo tipo de dificultades incluyendo la pérdida de mercados, el atraso tecnológico y la insuficiencia de capitales de inversión. Estas últimas quedarán relegadas a ser exportadores de segunda clase.

NOTA

Ver excelente reportaje sobre la realidad que nos espera:

Hacia un nuevo orden petrolero global (hacer clic)

http://internacional.elpais.com/internacional/2014/10/29/actualidad/1414611145_974772.html

.png)

.jpg)