·

José Rafael Revenga Marzo 13, 2016

La reunión de los principales productores de OPEP y no-OPEP programada para el domingo 20.03 en Moscú -si es que tiene lugar- sería un punto de inflexión crucial para los precios del crudo.

¿Cómo retomar el control del mercado global? ¿Son suficientes las palabras?

José Rafael Revenga Marzo 13, 2016

La reunión de los principales productores de OPEP y no-OPEP programada para el domingo 20.03 en Moscú -si es que tiene lugar- sería un punto de inflexión crucial para los precios del crudo.

¿Cómo retomar el control del mercado global? ¿Son suficientes las palabras?

·

La estrategia es acordar en principio

la congelación de las cotas nacionales de producción para evaluar los efectos

sobre los precios en junio tanto en la reunión normal de la OPEP como en otra

reunión especial

·

El ministro de energía de Rusia,

Alexander Novak, informa el martes 01.03: “73% de los productores están

tentativamente de acuerdo en congelar los niveles de producción”

·

Novak advierte: “por lo menos se

necesitará un año para reducir la sobre-oferta”

·

Los precios de petróleo han aumentado

en $10/b en solo tres semanas a partir de mediados de febrero. En total, el WTI

crece en 20,2%

·

La realidad del desplome de los

precios es tan dramática para inversionistas y productores que todos buscan

creer en la fantasía de un acuerdo aunque este no tenga sustancia

·

La percepción de un posible acuerdo

de reducción triunfa sobre las realidades actuales

·

La puja de los traders por una recuperación termina por hacerla realidad

·

El desenlace real y la percepción del

mismo a raíz de una segunda reunión entre productores OPEP y Rusia es crucial

para la evolución de los precios hasta el fin del 2016

·

El

anuncio de la segunda reunión, anunciada por Nigeria y confirmada por el vice-ministro de petróleo iraquí,

contribuye a sostener el nivel actual de los precios

·

Moodys proyecta un WTI de $33/b para

el 2016; $38/b para el 2017 y $43 para el 2018. La cesta venezolana

correspondiente sería inferior en unos $8/b

·

Price Future Group: “Todo el mundo

está de rodillas en este momento. Nadie puede seguir financiando este juego”. [Ver]

·

Goldman Sachs: “El riesgo que la saturación

del almacenaje de crudo en los EE.UU empuje marcadamente los precios hacia

abajo permanece alto”

·

La Agencia Internacional de Energía

comento el viernes 11.03: “los precios se han recuperado significativamente en

las últimas semanas…hay señales que los precios quizás encontraron piso”

[Ver]

Un repunte inesperado:

el acuerdo de Doha

Hace una semana (04.03) el precio del marcador petrolero WTI

volvía a ascender en 3,47% para alcanzar la cota de $35,77/b debido a un

proceso de levitación alimentado por expectativas del posible movimiento futuro

del mercado contrapuesto a la modificación de un vector real responsable del

equilibrio siempre precario del binomio oferta/demanda.

Efectivamente el “acuerdo” generado en la reunión del

martes 16.02 en Doha entre los ministros de petróleo de Rusia, Arabia Saudí,

Qatar y Venezuela ha servido de andamiaje virtual para sustentar una modesta,

pero en todo caso bienvenida, recuperación de los precios.

Lo paradójico del asunto es que al cierre del día del

encuentro hace tres semanas el nivel de precio WTI cae en un 2% para situarse

en $29,14/b.

No obstante, ya al cierre del lunes 04.03 el contrato

referencial para el WTI en el New York Mercantile Exchange alcanzaba los

$37,59/b

una marca casi $2/b superior a la actividad de apertura del mismo día en el

centro bursátil.

O

sea, como explicar una baja inmediata que después se torna en un ascenso

prolongado de más de tres semanas.

El jueves 10.03 las ilusiones en torno a un acuerdo

OPEP, ROPEP (Rusia mas OPEP) y no-OPEP empiezan a desvanecer. De inmediato los

precios caen debido a las dudas de si el encuentro finalmente tendrá lugar a fin de

congelar las cotas de producción y asi regular el suministro y forzar un

rebalanceo del nivel de precios.

En consecuencia, la cotización para los contratos de

abril del crudo WTI pierde 0,76/b para ubicarse en $37,53/b y el marcador Brent

en las transacciones en el ICE Futures de Londres pierde 2,6% de su valor para

cerrar en $40,01/b.

El disparador para la volatilidad bajista de los

precios ha sido un informe de Reuters el cual señala que “es poco probable que

el evento ocurra”. Entre otras causas, se especula que Irán se niega a

concurrir.

Un calificado analista lo expresa así:

“Las naciones miembros dispuestas a promover este plan se dan cuenta que si Irán no participa entonces el resultado esperado no llegará a realizarse y cada miembro participante tendría que enfrentar una perdida”.

En palabras simples, cada barril dejado de vender por

las naciones de OPEP seria un barril entregado a Irán para su venta.

Una volatilidad fuera

de control

Lejos de estabilizar el mercado e impedir que los

precios se desplomaran, la decisión colectiva tomada en Doha contribuye a generar

una volatilidad en alza difícil de explicar. Me imagino que la cota del precio

cae al mercado darse cuenta que la congelación acordada lo que propone es

estabilizar el nivel de producción en su máximo nivel actual y no vislumbra en

absoluto reducción alguna del output en cuestión.

Además, el acuerdo solo incluye a tres de los doce

productores de OPEP y a uno de los otros ocho principales productores no-OPEP. Adicionalmente,

el acuerdo está condicionado a entrar en vigencia solo si los otros productores

eventualmente se adhieren a él.

Lo curioso es constatar que después de la caída

inicial el nivel de precios se ha situado, día a día, por encima del piso de

$30/b evitando así la amenaza de un deshielo en dirección de la cota de $20/b. La situación actual es

promisora de un cierto rango de estabilidad

lo cual tiende a neutralizar lo que el ministro saudí Ali-al-Naimi califica como “rotaciones

significativas”.

Una hipótesis interpretativa argumenta que el desplome

del piso era tan inminente que todos los actores involucrados, en especial la

industria de servicios petroleros, las plataformas financieras profesionales, los fondos de inversión y los centros

bursátiles, están dispuestos a aferrarse de cualquier rayo de sol por más

efímero y limitado que fuera con tal de escapar de los calamitosos nubarrones.

El martes 09 la AIE (EE.UU.) informó que durante la semana

previa los inventarios de crudo en los EE.UU. habían aumentado solo en 3,9MMb

en comparación con la semana previa la cual registró un incremento de 10,4MMb

lo cual incidió en un alza de precios la semana del 07.03.

El mejor de los mundos

posibles

Todo este ilusionismo auto-inducido, pero no menos con

efectos reales por eso, tiene lugar mientras Irán ya bombea 400.000 b/d

adicionales al mercado internacional e Irak anuncia un nuevo record de

producción con un promedio de 4,7 MMb/d.

En fin de cuentas, un

calificado analista resume la perspectiva actual: “…[el acuerdo] es un paso

en la dirección correcta y si otros productores llegaran a sumarse, entonces,

en el peor de los casos, contribuirá a prevenir que los precios vuelvan a caer

estrepitosamente”.

En verdad, existe un

factor real que opera en reducir

en cierta medida la sobreabundancia de crudo: la producción de los

EE.UU. esta prevista en caer un promedio de 600.000b/d al paralizar el mayor

numero de taladros activos en los últimos seis años.

La reunión

programada para el 20.03, bien sea en Doha, Moscú o Viena [inicialmente esta programada en

Moscú], como secuela del encuentro en Doha será determinante en mantener la

burbuja de las expectativas optimistas o en desinflarlas.

El

encuentro en Quito el 11.03 de representantes de la industria de Venezuela,

Colombia, Ecuador y México es otro paso más para lograr un atmosfera de

consenso para la búsqueda de un nivel de estabilización superior cercano a los

$40/b. Pero pudiera ser más bien expresión de la difícil situación fiscal que

afecta a dichos países.

Todo depende de la firmeza en la ejecución de los

compromisos adquiridos los cuales pudieran servir de antesala a una reducción

inicial de la producción. Por lo menos, hay un proceso en marcha a pesar que un

desenlace positivo no puede ser garantizado. Específicamente, Arabia Saudí

desconfía públicamente de la intención de Rusia.

O sea, el mejor de los mundos posibles

por lograr parecería ser el mantenimiento de una cota entre $35 y $40/b. Si un

amplio plan de reducción, orientado a empujar los precios del crudo a un nivel

de los $70/b, llegara a implementarse, tendríamos la siguiente dinámica: al

superar la cota de los $50/b de inmediato se activarían los taladros de los frackers con su breve ciclo de inversión

lo cual resultaría en un deslizamiento progresivo que eliminaría

los incrementos logrados y empujaría la búsqueda del equilibrio estable a niveles

aun inferiores a los $20/b al inicio de la tradicionalmente baja temporada de

consumo veraniega.

Los

factores fundamentales en acción

Un reciente informe de Goldman Sachs

avala la poderosa dinámica subyacente:

“El rally actual de los precios simplemente no es sustentable en la circunstancia actual. El mercado energético requiere precios más bajos para impedir que los productores estadounidenses de shale no procedan a aumentar su producción. De lo contrario, un alza de los precios se revelará como auto-destructiva como ocurrió en la primavera del 2015”.

En verdad, los precios del crudo parecen

regirse más por apuestas de los traders

en cuanto a la evolución quien nadie sabe comprender ni explicar en su

totalidad. Me sorprende constatar que la Unidad Analítica de uno de los

principales bancos mundiales recurra a un “desplazamiento del sentimiento”

–frase cuyo contenido escapa a la econometría convencional- por parte de los traders.

Me atrevo a formular una versión diluida

del síndrome de la profecía auto-realizable:

“Dado que olfateo que pudiera haber un cambio incremental ya que otros parecen estar convenciéndose de lo mismo, el trillado cambio [en este caso ascensional] pudiera estar dándose lo cual incide en colorear mis apuestas para el cierre de contratos a futuro por lo cual procedo a cancelar mis “short positions” establecidos cuando pensaba que los precios continuaban su caída”.

Obviamente, la dinámica no solo tiene

textura psicológica sino que en la medida que crezca el número de apostadores y

el monto de las apuestas esto influye positivamente en el resultado real.

A

todas luces estamos bien lejos de una fijación de precios bien sea por el

mecanismo del cartel o del mercado clásico o de las apuestas en los juegos de

azar (por ejemplo, ruleta) en los cuales la interacción humana no está presente.

Considero que se tendría que recurrir a un cálculo matematizado de la

expectativa de valor (expected value)

como aproximación a lo que ocurre en la difícil de descifrar realidad de la intensa volatilidad.

Un

diagnostico autorizado

Una subsidiaria de la agencia

calificadora Fitch Group se acerca lo más posible a una predicción a corto

plazo de la evolución de los precios:

“Las próximas cuatro a seis semanas marcaran el punto de inflexión a partir del cual los precios tanto del WTI como del marcador Brent puedan sostenerse en un promedio de $40/b hasta fines del 2016”.

Mientras tanto el rating del crédito

soberano de diez naciones productoras de crudo esta bajo revisión conducente a

una reducción por parte de Moody’s. Independiente del subjetivismo presente en

todo análisis profesional de una realidad dinámica, dicho servicio de guía para

los inversionistas goza de una gran autoridad mundial y sus diagnósticos gozan

de gran influencia. Rusia, Kuwait, Arabia Saudí, Bahréin, Nigeria, los Emiratos

Árabes y Angola están en dicha lista. El rating de Venezuela fue rebajado de

“estable” a “negativo”.

Rusia no ha tomado la descalificación a

la ligera. Su Ministro de Finanzas, Anton Siluanov, ha notificado a la agencia

calificadora su compromiso de equilibrar el presupuesto fiscal para el 2016 y

de mantener a la agencia informada de día en día a través de un “contacto constante” de los

logros al respecto.

¿Negro

o rojo?

Las opiniones actuales en torno a la

dirección que sucederá al ocurrir el punto de inflexión expresan conjeturas

diametralmente opuestas lo cual consolida el marco de alta incertidumbre en el

cual se mueven las industrias relacionadas y los países productores.

Por una parte, el ministro de Energía de

los Emiratos Árabes, Suhail Mazrouei declara en Abu Dabi el lunes 07.03:

“Los precios actuales están obligando a todos a congelar la producción. Es lo que creo que está ocurriendo mientras hablo. No tiene sentido para nadie aumentar la producción con los precios actuales”.

Por otra, Art Berman, editor de Forbes considera que:

“Los precios deberían caer, posiblemente fuertemente, en las próximas semanas dado que los factores fundamentales no sustentan el nivel actual. Una vez se entienda la naturaleza vacía de una congelación de la producción de la OPEP más Rusia los precios deberían recaer al nivel de $30/b. Un retorno a la triste realidad de la sobre abundancia combinada con una debilidad de la economía mundial pudiera empujar los precios bien cerca de los $20/b”.

En cuanto a la sobre-producción es

preciso tener en cuenta quien es el principal responsable hasta el momento de

hoy: Sorpresivamente no se trata ni de Rusia ni de Arabia Saudí. Ambos

signatarios del acuerdo de Doha. En comparación con el nivel de producción de

enero del 2014 Rusia produjo 50.000b/d menos durante enero del 2016. A su vez,

el aumento de la producción Saudí fue de solo 110.000 b/d durante el mismo

periodo. Ninguna de las dos realidades explica la sobre-oferta superior a los

2MMb/d.

La explicación reside principalmente en

la contribución de los EE.UU. y Canadá equivalente a casi 2MMb/d y de manera

muy importante Irak con una variación positiva de 1,7MMb/d. Irán seguramente

terminara por añadir 1 MMb/d durante lo que queda del 2016. En total unos

4MMb/d adicionales inyectados en el mercado mundial en comparación con el

volumen total correspondiente a enero del 2014.

Hasta el momento de redactar la presente

nota no hay información integral en relación a la aceptación de dichos países

de la invitación a participar en una segunda reunión entre los principales

productores OPEP y no-OPEP.

Lo que pudiera resultar en un tremendo

colapso de los precios está tipificado en una reciente declaración del ministro

de petróleo de Kuwait:

“Iré con el motor a plena marcha si no hay acuerdo. Venderé cada barril que pueda producir. Kuwait [en la actualidad MMb/d] no reducirá su producción a menos que todos los productores principales, incluyendo Irán, lo hagan”.

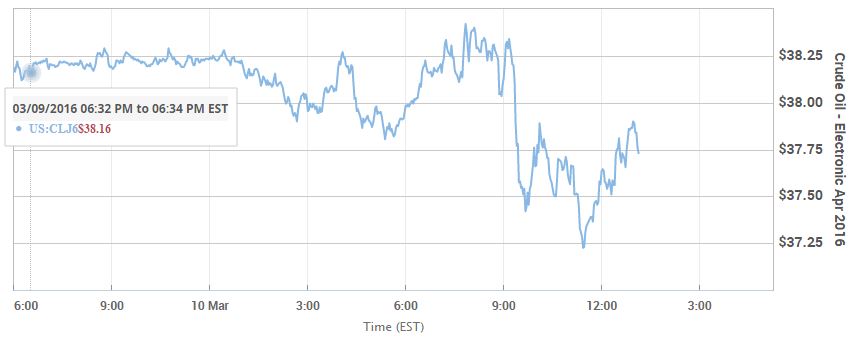

Esa declaración resultó en una caída en los precios

del 3% el martes 09.03 lo cual demuestra la poca solidez de la volatilidad

ascensional y trasladó el foco de atención a los gigantescos y crecientes

inventarios acumulándose en los EE.UU. En concreto, el WTI cayo $1,23/b hasta

$36,67 después de haber alcanzado $38,39/b su nivel más alto en los últimos

tres meses.

Riesgos subyacentes

Otro gigantesco riego que propulsaría la

caída de los precios (downside) es el

poco comentado crecimiento de los inventarios de crudo en los EE.UU. los cuales

han llegado a niveles tales que se prevé que en dos o tres meses los vendedores

no tendrán otro recurso para almacenarlos que lanzarlos a los mercados. El

volumen promedio almacenado en los

primeros dos meses del 2016 es superior en 162MMb al promedio del periodo

2010-2014 y 74MMb superior al promedio del 2015.

Indudablemente la producción de shale ha

caído durante el casi año y medio que Arabia Saudí decidió en noviembre del

2014 de continuar con el incremento de la producción para así obligar a los

precios a descender y forzar a los productores de alto costo a cerrar sus taladros.

El efecto deseado se ha dado pero más lentamente de lo esperado y ha motivado a

los frackers a reducir costos y hacer más productiva la tecnología de

explotación horizontal. Los últimos seis

meses han visto declinar la producción de los principales yacimientos de shale

–Bakken, Eagle Ford, Permian- en medio

millón de b/d.

La producción de crudo en el 2015 en los

EE.UU. promedio 9,4MMb/d y se prevé su descenso a 8,7MMb/d para el 2016 y a

8,2MMb/d en 2017. En diciembre 2015, el nivel más bajo desde noviembre 2014, el

promedio fue 9,3MMb/d lo cual significa una reducción de 166.000 b/d en

comparación con un año antes según la Administración de Información Energética

de los EE.UU. El pico de la producción fue alcanzado en abril 2015 con una cota

de 9,7MMb/d

Sin embargo, dicha disminución no ha

afectado de manera significativa el excedente de producción global actual el

cual supera los 3MMb/d.

¿Las

palabras pueden dominar a la realidad?

Como advierte Goldman Sachs:

“Solo un déficit físico real puede dar lugar a una recuperación sustentable la cual puede ocurrir solo a fines de año siempre que las variables surgidas en enero y febrero se mantengan”.

Nota

Los marcadores de precios del crudo, expresados en dólares por barril, cierran la semana del 07-11.03 así:

Los marcadores de precios del crudo, expresados en dólares por barril, cierran la semana del 07-11.03 así:

WTI:

$40,07

Brent:

$37,29

OPEP $31,42

Cesta VEN $29,60

No hay comentarios:

Publicar un comentario